对等关税即将开启,根据特朗普在2月13日签署的总统备忘录,为了恢复美国贸易的公平性,4月2日的对等关税政策将会对全球贸易格局以及商品市场产生深远影响。

因此,本文将从当前已出台的关税政策以及“对等关税”的大致政策方向出发,对后续市场的走势做出判断,并就此对各大经济体和商品市场的影响做出预测。

一、对等关税的依据:顺差和税率差

特朗普此次加征关税的底层逻辑在于通过增加财政收入、缩减贸易逆差并促进制造业回流。基于此加征关税对象或具有以下两大特性:①对美贸易顺差较大;②对美关税较高且增值税较高。

图一:2024年对美国贸易顺差最高的20个国家和地区

数据来源:ITA、物产中大(600704)期货研究院

从图中可以看到,对美贸易顺差较大的国家和地区中,中国、欧盟、墨西哥、越南和爱尔兰位列前五,合计约占贸易顺差的四分之三。

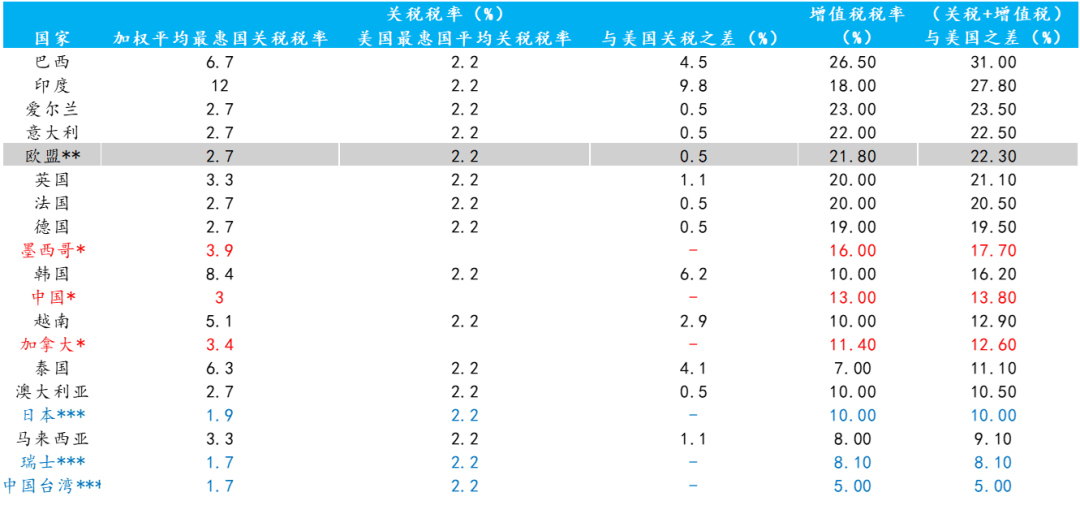

表一:美国与主要贸易伙伴的关税及增值税情况

数据来源:WTO、物产中大期货研究院

*对中国、加拿大和墨西哥加征关税后,美对该三国的关税税率已高于其对美的关税税率;

**欧盟增值税税率为各成员国税率加权平均;

***日本、瑞士和中国台湾对美的关税税率当前已低于美对其的关税税率。

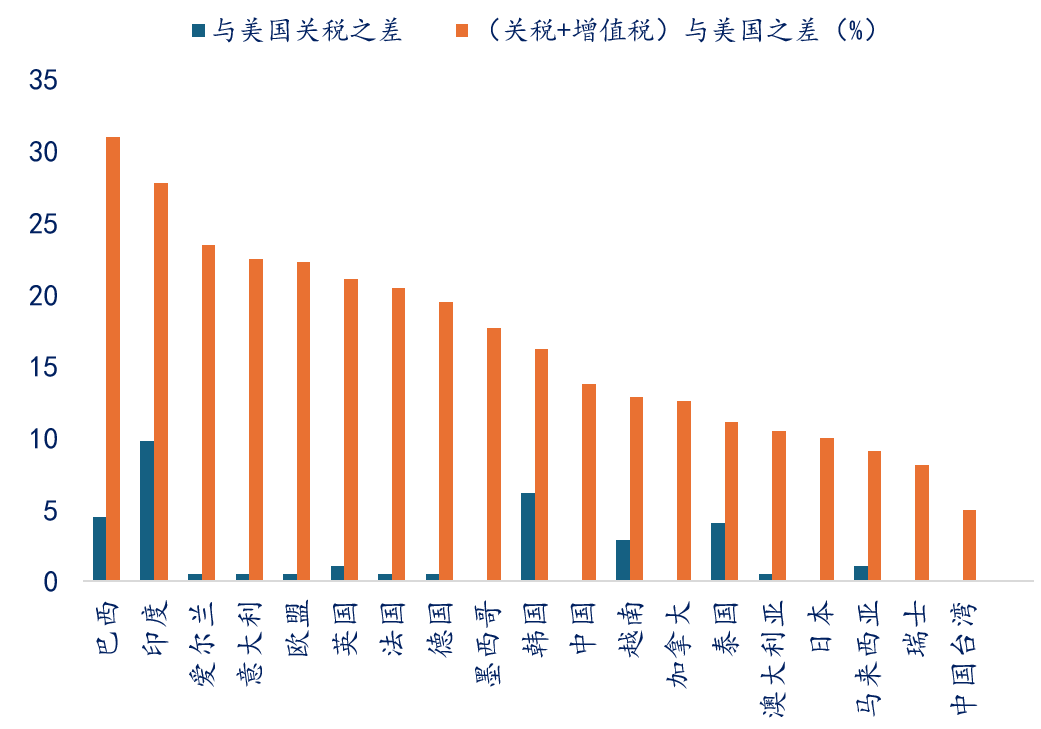

图二:若按照“关税+增值税”来实施对等关税

数据来源:WTO、物产中大期货研究院

所谓对等关税,背后的思路简单粗暴:“你对我的商品征收多少,我就对你的商品同样征收多少。”

当别国的商品进入美国时仅需缴纳一定的关税和销售税,可是美国出口到别国的商品却面临着除关税之外额外高昂的增值税,因此特朗普认为增值税的存在构成了隐性的贸易歧视。

为了拉平美国与其他贸易伙伴之间的关税税率差距,此次对等关税较大概率从增值税开刀,通过提升直接关税的税率,来对冲上述隐性的税赋。

根据WTO的“World Tariff Profiles 2024”的数据统计,现阶段,美国给最惠国的关税税率约为2.2%,处于全球较低水平。印度、巴西、韩国、越南以及欧盟等国家的最惠国关税税率均高于美国。且从图二中可以看到,巴西、印度、韩国、欧盟及其成员国以及以越南为代表的东南亚国家与美国“关税+增值税”的差额较大。

二、已实施的关税政策对美国的影响

值得注意的是在经历了两轮的互加关税后,美国对中国商品的进口关税已高于中国对美国的关税,墨西哥和加拿大亦是如此。因此此次对等关税政策,中国、墨西哥、加拿大可能并非是美国的重点目标。

图三:特朗普的关税政策或使得美国关税税率达到二战以来的新高

数据来源:Russell Investment、物产中大期货研究院

根据Russell Investment的测算,若进口规模保持不变,在对华加征10%对加拿大和墨西哥分别加征25%的关税后使得所有进口商品的关税税率由2.4% 提升到10.5%(图中蓝点)。倘若特朗普的关税大棒始终悬于世界贸易的头顶,本轮加征可能使得美国关税税率达到二战以来的新高。

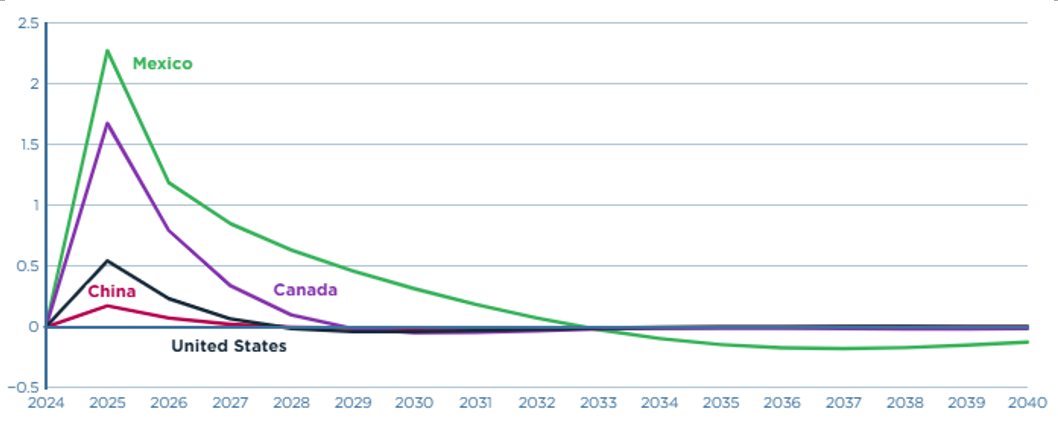

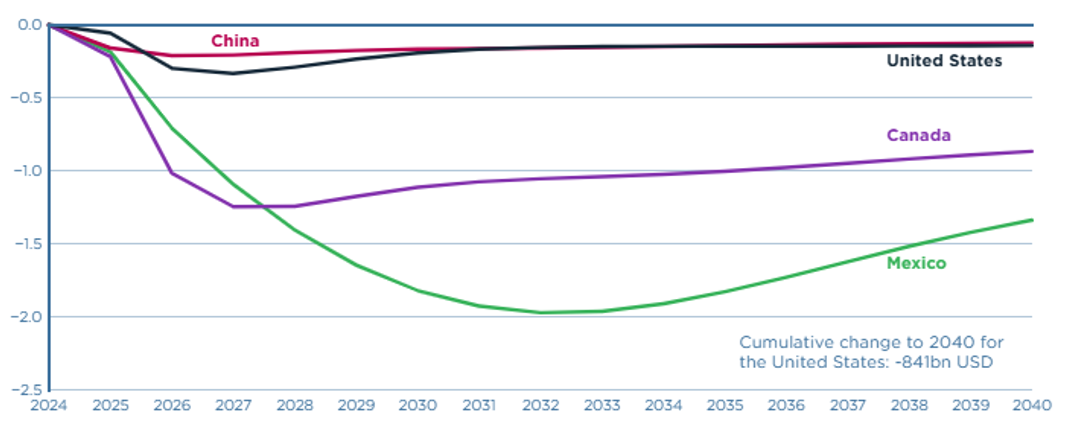

图四:对中国、加拿大和墨西哥加征关税后对各国通货膨胀率的影响

数据来源:PIIE、物产中大期货研究院

图五:对中国、加拿大和墨西哥加征关税后对各国GDP的影响

数据来源:PIIE、物产中大期货研究院

本轮加征“对等关税”预计将增加美国国内滞涨的风险。数据显示,有效关税税率每增加1个百分点,核心PCE将会上涨0.1%。根据PIIE的预测,本轮关税政策的调整将推高通货膨胀率0.54个百分点,并给美国GDP带来8400多亿的损失。

关税对美国经济的影响目前已初步显现,纳斯达克指数距离前高已回撤16.5%;此外美国3月消费者信心指数环比下降10.5%,连续三月录得下跌;非农就业人口增长不及预期,失业率也高于前值和预期;最新的3月美国ISM制造业PMI为49,不及预期,今年首次萎缩。以上数据表明,美国的滞涨风险大幅上升,若数据进一步恶化,有可能进入衰退的风险。

三、对等关税受影响较大的国家和地区

综上所述,受本轮对等关税影响较大的对象为欧盟,日韩,印度、巴西和越南等新兴市场预计也会受到一定的影响。

1

欧盟

对欧盟而言,其作为美国的第一大贸易伙伴,目前和美国的税率差为20%。欧盟面临的压力主要来自两大方面,一方面,从已出台的政策上看,3月12日特朗普宣布对全球钢铝、汽车及零部件商品加征25%关税;另一方面,美国后续还可能对芯片等产品加征25%的关税,医药作为必需品,面对加征关税的压力相对较小,但也将达到15%。

2024年欧盟向美国出口了价值80亿欧元的钢铁制品和384亿欧元的汽车,占比约为10%和20%。据测算,特朗普宣布对全球钢铝、汽车及零部件商品加征关税,预计已推升美国对欧盟加权关税率约3%,后续对芯片和药品的加征关税落地预计还将带来2%左右的关税,保守估计目前大概率将提升整体5%的关税水平。根据前文已知目前美国与欧洲的“对等关税”缺口约为20%,因此预计美国还将对欧洲的商品平均征收15%的关税。

1

日韩

日韩都是美国的重要贸易伙伴,贸易顺差都在700亿美元附近,且10%的增值税率相对较低。

日本的关税整体低于美国,因此美国对其整体大幅加征关税的可能性不大,但由于日本汽车行业对美顺差规模较大,2024年日本对美国的出口总额为21.2951万亿日元,其中汽车是按品类计算的最大项目,达6.0261万亿日元,占总额的28.3%,若是叠加零部件,汽车产业链对美出口占比达三分之一以上,因此特朗普对所有进口汽车加征25%关税的政策将直击日本要害。后续来看在寻求豁免无果的情况下,日本或通过日元升值来换取美国降低关税的可能性,并调整产业链布局(譬如在美境内设厂)。

韩国的汽车出口同样面临着美国的关税威胁,且由于韩国的关税水平高于美国。因此,相较于日本,韩国受到关税的制裁可能性更大,或被加征0-5%的关税。

1

印度

2024年印度对美贸易顺差较小,但关税水平较高,尤其是18%的增值税率在美国的主要贸易伙伴中名列前茅,高昂的增值税也让印度面临着美国加征对等关税的风险,倘若“对等关税”落地,预计对金额660亿美元的出口商品造成影响。

为寻求关税豁免,印度愿意对55%的美国进口商品(价值超过230亿美元)降低关税,这些商品目前被征收5%至30%的关税,如若实行,这将是印度多年来最大幅度的关税削减。叠加此前印度政府宣布取消针对谷歌、Meta等企业6%的数字税,对美科技企业减税,我们认为印度获得关税豁免的可能性较大。

1

巴西

巴西在2024年对美录得贸易逆差,但其高昂的关税和增值税水平也提升了被加征关税的可能性。目前,巴西正与美国商讨“硬性配额”(hard quotas)政策(在限额内的产品免税,但超过配额的部分则禁止出口),并致力于降低特朗普政府对巴西钢铁和铝产品征收的25%进口关税。在谈判结果未知的情况下,预计对其加征5%左右的关税。

1

越南等东南亚新兴市场

近年来以越南为代表的东南亚新兴市场(还包括泰国、马来西亚、印尼等)对美贸易顺差上升较快,这类国家增值税低但关税高于美国。东南亚国家一方面下调对美商品的进口关税,另一方面加入美国的供应链来寻求关税豁免,整体来看,该地区被加征关税的概率较小,预计被加征0-5%的关税。

1

中国

根据前文所述,此次对中加墨进一步加征对等关税的可能性不大。也就是说,此次关税政策对于中国的直接影响或有限,但间接影响仍深远,近几年,国内已将一部分生产转移至其他东南亚国家,选择绕道出海的策略。

此次特朗普的全球对等关税政策,将使新兴市场国家通过关税套利的再工业化进程中断,也会间接对中国的海外出口造成负面影响。

由此可以推演的是,新兴市场国家的经常帐目恶化,关税壁垒会造成内卷加剧,造成企业营收和利润下滑。

四、加征关税对各类资产的影响

1

美元

随着“对等关税”的落地,“逆全球化”的势在必行将带来商品生产的本土化生产,全球贸易水平的降低也将降低美元的需求。

最重要的是,由于美国反复使用关税和经济制裁来作为谈判筹码也将使得其与贸易伙伴间产生嫌隙,政策的朝令夕改也让市场对美元作为储备货币的地位产生动摇。

随着美元的贬值,部分流入美元资产的资金将流向其他领域,最为明显的是黄金。

1

美股

加征对等关税会导致供应链的成本上升和企业的盈利萎缩,带来美股的进一步走低。如前文所言,本轮加征关税的预期已在美股指数上有所显现。往后看,“衰退”预期或将进一步遏制美国股市的反弹空间。中期来看,美股依旧面临着较大的风险。

1

铜

这轮关税预期促使贸易商提前将精炼铜库存运往美国,可以看到COMEX的库存持续增加,对应到LME库存一路下滑,COMEX相对于LME的溢价一度拉大到1500美元/吨。同时,我们看到美国废铜出口持续下降。

因此,当前的铜价的反弹并非因为需求的因素,而是受关税政策的影响,若后期美国经济步入衰退,则高库存的状态将会压制铜价。

总的来说,短期来看,关税实施的滞后性和不确定性通过美国产业主动提前进口,也通过后续预期的美国加税后清关价格提升作用于美国铜价的远期曲线。

中长期来看,即使加征关税结果好于预期,但此前的加速进口贸易流或都将停止(铜,金和关键金属),并形成一段的需求真空,或引致全球铜价回吐涨幅,届时即使Comex市场保持基于征税名义清关价格抬升利好形成高价,非美市场或再难以跟涨。

图六:LME和COMEX铜的库存量走势分化

图七:LME和COMEX铜的价差拉大

1

黄金

“对等关税”的实施对避险资产的需求提升带动金价的持续上行,目前黄金已突破了3100的关口,续创历史新高。

短期来看,若最终关税博弈温和收敛,则黄金的避险需求(尤其北美地区)降温。但若关税博弈加剧,则黄金避险属性进一步抬升,金价仍有上涨驱动力。

长期来看,对于黄金的高点,一种思路为,如果以新兴国家增加储备的标准来衡量,全球主要新兴市场储备资产中黄金的比重约为8.9%,远低于发达市场的平均水平26.9%。若对齐发达国家的黄金储备标准,则黄金的需求还将增加1.5万吨,对应全球金矿5年左右的产量。因此,黄金的价格仍有相当大的上行空间。